Criminologia Bancaria introduzione :

Un articolo a 4 mani, no …è meglio dire un articolo a 2 teste.

Da una parte la testa scientifica ed introdotta profondamente nelle vicende finanziarie di famiglie e aziende, quella di Mario dall’altra, la mia, …è puramente e naturalmente comunicativa, al servizio della traduzione per la semplificazione di una materia che condiziona in positivo o in negativo la vita di tutti i cittadini, la banca e i rapporti con questa.

Inizia da qui, buona lettura.

“Meno male che la popolazione non capisce il nostro sistema bancario e monetario, perché se lo capisse, credo che prima di domani scoppierebbe una rivoluzione.” disse Henry Ford, industriale, ingegnere e progettista statunitense (30 luglio 1863, 7 aprile 1947).

Dalla crisi del 1929 a quella di oggi non sembrano essere cambiate le cose. Una delle cause del crollo della borsa del ’29 fu proprio la debolezza strutturale e l’eccesso speculativo del sistema bancario statunitense.

Ieri, come oggi, la crisi ha avuto impatto globale, andando a condizionare negativamente l’accesso al credito, i fallimenti, la disoccupazione.

Da allora sono stati fatti molti tentativi di normalizzazione del sistema bancario.

Uno di questi sono gli accordi di Basilea, nell’ambito dei quali le banche iniziano a darsi delle regole, e a farlo pubblicamente.Il I° accordo di Basilea è del 1988, il II° del 2008 e infine il III°, interamente dedicato alle banche, é del 2013 (ma entrerà in vigore nel 2019). Cliccate se volete approfondire l’argomento e troverete delle interessanti slide. Questi accordi hanno lo scopo di dare al sistema delle regole che si adattino alle mutate condizioni globali e soprattutto aiutino a non ripetere più gli errori del passato.

La comunità europea ha posto al centro della sua politica monetaria anche un concetto fino ad allora sconosciuto dal sistema bancario: la trasparenza.

In origine l’attenzione é stata focalizzata sulla tutela del consumatore ma in seguito è stata allargata a tutta la clientela bancaria, includendo tutti i soggetti privati e giuridici.La trasparenza è un complesso di regole che, alla loro base, hanno la semplificazione e la divulgazione delle informazioni verso tutti i clienti.

Sebbene in questi ottanta anni il sistema bancario non sembri aver imparato la lezione, di certo alcune cose sono cambiate, la fruibilità, la disponibilità e l’importanza dell’informazione.E’ proprio da quest’ultima, dall’informazione, che deve partire il cambiamento: l’informazione deve divenire realmente trasparente e accessibile.

Il centro della trasparenza dell’informazione bancaria deve essere il cliente, che DEVE essere messo nelle condizioni di relazionarsi con la banca in modo paritetico.

L’asimmetria informativa che ha caratterizzato, in tutti questi anni, il rapporto banca/cliente deve essere ri_pensata, ri_progettata e ri_organizzata in modo positivo dato il livello e l’abbondanza di conoscenze, strumenti di comunicazione e tecnologie ad oggi a disposizione.

Parlare di banche vuol dire parlare di famiglie, imprese, consumi, prospettive di vita future, miglioramento della qualità della vita stessa e di investimenti.

Allo stesso modo parlare di banche significa anche parlare di una crisi profonda e lunga che ha fatto emergere nuovamente dai palazzi delle banche, della politica e delle borse – a livello mondiale – l’instabilità del sistema bancario, del debito sovrano e il rischio di credit crunch ovvero stretta creditizia.

La stretta creditizia, ossia, tradotto in un linguaggio comprensibile, il rischio di solvibilità di tutti coloro a cui le banche prestano i soldi.

Queste ultime, le banche di fatto, si trovano a dover sostenere un duplice lavoro di amministrazione finanziaria. Da un lato concedono meno prestiti e li concedono a condizioni più rigide, aumentando i tassi di interesse o chiedendo più garanzie, dall’altro gestiscono il problema della solvibilità di tutte le persone a cui hanno prestato denaro che sono a questo punto impossibilitati a restituirlo.

Tutte le persone e/o aziende impossibilitati a restituire i soldi prestati dalle banche rientrano in quella categoria definita in gergo “crediti a sofferenza”, ovvero considerati crediti irrecuperabili. Sono proprio questi cosi detti “crediti a sofferenza” che costituiscono nei confronti dei soggetti tutte le azioni giudiziarie promosse dalle banche quali decreti ingiuntivi, precetti, pignoramenti e fallimenti societari.

I dati degli ultimi anni confermano un aumento del contenzioso bancario tra cliente/banca, un fenomeno che evidenzia due caratteristiche principali:

da un lato ci troviamo nuovamente di fronte alla necessità di trasparenza, legalità, importanza e concretezza delle informazioni che possono dare un nuovo impulso alla ri-progettazione del rapporto cliente/banca

dall’altro evidenzia tutti noi cittadini quali attori e primari contestatori di eventuali anomalie bancarie riscontrate sui prodotti finanziari quali conti correnti, mutui, leasing, tanto per citare i più conosciuti e da qui l’uso oramai quotidiano dei termini come usura, indeterminatezza, tasso soglia etc.E’ la nascita di un nuovo fenomeno destinato ad aumentare e che possiamo definire “litigiosità cliente/banca” che ha evidenziato una lunga serie di contenziosi giudiziari importanti tali da dare grande rilievo a tutta una serie di comportamenti puniti sia civilmente che penalmente dalla magistratura.

Le sentenze fino ad ora emesse infatti, stanno evidenziando e chiarendo aspetti importanti che caratterizzano il rapporto banca/cliente, distinti da fenomeni di interesse anche criminologico altamente rilevante se si considera l’elevato rischio di vittime possibile,

pensiamo al solo fatto che tutta la popolazione maggiorenne ha almeno un rapporto di conto corrente con la banca.

La diffusione del fenomeno e degli effetti sociali è tale da richiamare l’attenzione oltre che del mondo politico anche del mondo finanziario, della magistratura e della criminologia.

1. Contesto socioeconomico

Il contesto socioeconomico, come evidenziato, è la base per la comprensione dei elementi che verranno presi in esame qui di seguito.

La crisi finanziaria del 2007 e la conseguente recessione dell’economia americana hanno rapidamente superato i confini statunitensi, coinvolgendo a livello generale sia il sistema bancario che le economie reali internazionali. A queste dobbiamo aggiungere la crisi del debito sovrano, che ha aggravato ancor di più la recessione economica, destabilizzato l’occupazione lavorativa e creato gravi squilibri nei consumi.

Valgano a titolo di esempio le tabelle numeriche sotto riportate sull’andamento dei prestiti, sui dati occupazionali, sulle sofferenze bancarie e sui fallimenti delle aziende.

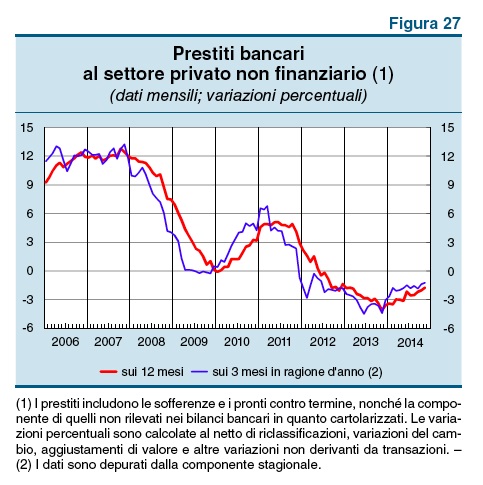

1.1 Andamento dei prestiti

Una delle conseguenze della crisi è il credit crunch, ovvero la stretta creditizia.

Bollettino economico n° 1 Gennaio 2015 Banca d’Italia

Nel nostro paese, l’Italia, in realtà il credito bancario ha iniziato a frenare già nella prima metà dell’anno 2007, per poi avere un vero e proprio crollo verso la fine dell’anno 2011.

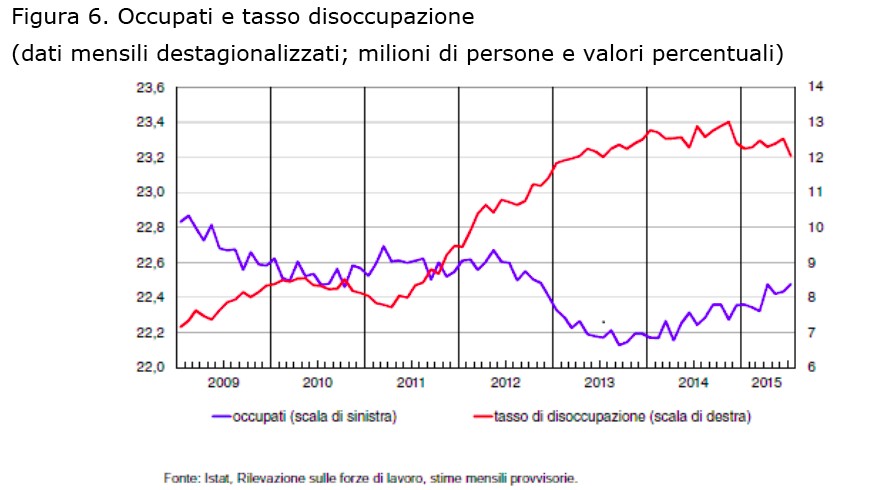

1.2 L’occupazione

Un altro effetto collaterale della crisi si proietta sull’andamento dell’occupazione che ha visto la curva scendere pericolosamente verso livelli sempre più bassi.

Dossier n° 10 Servizio del Bilancio_Senato

Questo dato evidenziato nel grafico con la riga di colore rosso e con un andamento negativo è molto importante da esaminare in relazione ai successivi elementi sotto riportati relativi ai crediti a sofferenza.

Non è un segreto, la mancanza di un posto di lavoro fisso e stabile, impedisce il regolare adempimento delle obbligazioni di pagamento da parte di tutti noi clienti verso le banche precedentemente assunte prima della crisi.

1.3 Sofferenze Bancarie

È evidente come l’attività bancaria costituisca, almeno per certi profili, un’attività d’impresa rischiosa.

Vi riporto la definizione esatta della legge art. 10, comma 1, TUB – Testo Unico Bancario:

La raccolta di risparmio tra il pubblico e l’esercizio del credito costituiscono l’attività bancaria. Essa ha carattere d’impresa.La raccolta del risparmio non costituisce attività pericolosa dal punto di vista delle banche, che si limitano a raccogliere il danaro di terzi.

L’esercizio del credito, al contrario è un’attività rischiosa, in quanto le banche devono poter fare affidamento sulla restituzione delle somme concesse in finanziamento e sulla corresponsione dei relativi interessi.Insomma, il legislatore ha posto al centro della sua attenzione l’analisi e le conseguenze legate a questo rischio di un’attività che possiamo definire incerta o azzardata sulla problematiche relativa all’eventualità che un debitore possa non essere in grado di restituire le obbligazioni assunte, traduco restituire le somme prestate dalle banche comprensive degli oneri pattuiti.

A titolo di esempio, prendiamo il caso di un consumatore che per problemi di reddito non riesce più a pagare le rate di un mutuo. Le rate scadute, chiamate anche insolute, vengono classificate dalla banca nel seguente modo:

- Ritardo: pagamenti scaduti fino a 30gg

- Past Due: pagamenti scaduti da 90gg

- Incaglio: pagamenti scaduti tra i 90gg e i 180gg

- Sofferenza: pagamenti scaduti oltre i 180gg

Nell’esempio sopra riportato le rate di un mutuo insolute codificate con il termine “Sofferenza” determinano degli effetti molto gravi sul mutuatario quali la decadenza dal beneficio del termine e le azioni giuridiche di recupero del credito.

Chiarito quindi con l’esempio sopra esposto come viene disciplinata la cosiddetta “sofferenza bancaria” e le conseguenze giuridiche della stessa, di seguito, il grafico sull’andamento delle stesse nel nostro paese:

I dati qui sopra dimostrano come le “sofferenze bancarie” siano aumentate con l’inizio della crisi, fino ad assumere oggi una rilevanza tale da parlare della creazione di una Bad Bank che è un termine inglese col quale viene indicata una istituzione finanziaria creata appositamente per farvi confluire gli tutti le “sofferenze bancarie”, crediti irrecuperabili che appesantiscono i bilanci delle banche.

Una sorta di “contenitore”.

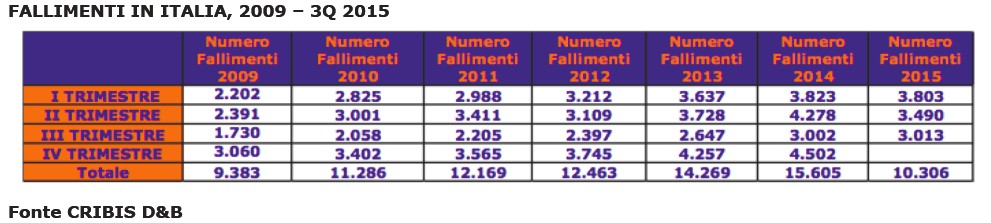

1.4 Fallimenti delle aziende

Anche i fallimenti sono un effetto della crisi, in particolare l’aumento dei fallimenti è delle aziende medio – piccole.

Fallimenti in Italia 1° Trimestre 2009 – 3° Trimestre 2015

I dati relativi ai fallimenti delle aziende sono importanti perché hanno effetti determinanti sui dati occupazionali, sulla capacità di produrre reddito non solo nell’azienda stessa ma anche di tutti i dipendenti e tutto l’indotto esterno ad essa.

2. Il rapporto Banca/Cliente

Il contesto sociale ed economico, che sopra abbiamo esposto, ha stravolto anche la stessa relazione banca/cliente. Il paradigma relazionale, storicamente caratterizzato da rapporti spesso interpersonali che fondavano la relazione su basi di convenienza reciproca – ad esempio finanziare un buon affare – oggi si è invertito.

Gli accordi di Basilea II, punta il focus della relazione tra la qualità del cliente e la sua rischiosità. Il rapporto banca/cliente, quindi, inizia e si sviluppa attraverso complessi sistemi di valutazione del merito creditizio, ovvero quei sistemi che stimano il rating della clientela.

La logica di Basilea II, quindi, ruota intorno all’idea che le banche non debbano assumersi rischi eccessivi e debbano tutelarsi dai rischi assunti.La banca ha l’obbligo di valutare e di accedere anche ad informazioni prese da società terze come le Società di Informazioni Creditizie e la Centrale Rischi – Banca d’Italia, che registrano i nostri comportamenti attraversi i pagamenti storici, ad esempio se paghiamo regolarmente o con ritardi e presso registri pubblici che registrano se a carico del cliente ci sono stati protesti di assegni o cambiali o carte di credito bloccate.

La lista di adempimenti e controlli potrebbe continuare ma il senso è chiaro, un comportamento sbagliato impedisce l’accesso al credito perché il cliente ha dimostrato di non essere affidabile, quindi rischioso.

3. Il rapporto Cliente/Banca

Il rapporto dal punto di vista del cliente, invece, è ben altra cosa.

Il cliente in questa relazione ricopre il ruolo di vittima, nel senso che subisce tutti i controlli e l’etichettatura del rating.

Non ha alcun potere su questo rapporto, non può decidere se e come instaurarlo, tale potere “potestativo”, infatti, è in capo alla banca e a lei sola. L’unica possibilità del cliente di entrare in relazione con la banca ed eventualmente accedere al credito è l’informazione.

Sul frontone del tempio di Apollo a Delfi troviamo l’incisione “Conosci te stesso”.

Scopiazzando dalla archeologia e dalla storia greca oggi si potrebbe tranquillamente applicare sulla porta di ingresso delle banche la targa con l’incisione “Conosci i tuoi comportamenti di pagamento”.Oggi uno dei pochi strumenti fondamentali che abbiamo a disposizione per un sano rapporto commerciale tra cliente/banca è l’informazione su noi stessi secondo le logiche e le regole bancarie attualmente in vigore.

Rivolgere lo sguardo verso noi stessi è quindi il primo passo da fare, ancora prima di approcciarsi allo sportello per la richiesta di un finanziamento o l’acquisto di prodotti finanziari.

Questa consapevolezza permette di diminuire quell’asimmetria informativa che contraddistingue questa particolare relazione tra cliente/banca fatta di diritti, doveri e contratti vincolanti con effetti tangibili sul nostro futuro finanziario.

Fatto questo passo è possibile rivolgere lo sguardo in alto, all’altra parte verso la banca e informarsi quindi sulle molteplici proposte finanziarie che le differenti banche possono farci, scegliere quindi quali sono gli strumenti migliori e più vicini alle nostre esigenze, scegliere quello che è più giusto, ciò che è meglio per noi stessi.In ogni relazione scegliamo le persone con cui rapportarci: alcune ci fanno stare bene altre ci fanno star male.

Riguardo alle banche, vale l’analogo principio: una volta consapevoli di noi stessi e delle nostre capacità sul presente, le difficoltà affrontate nel passato, la nostra buona fede e come abbiamo affrontato e risolto i nostri problemi anche con i pagamenti, possiamo scegliere con quale banca avere rapporti economici più convenienti, quando affrontare un altro finanziamento o come investire i nostri risparmi che con enorme sacrificio abbiamo scrupolosamente accantonato.

Tecnicismi e regole vanno al di là della prioritaria e doverosa consapevolezza di noi stessi anche dal punto di vista finanziario, stiamo sempre così attenti quando acquistiamo il cibo o dei giocattoli per i nostri figli…allora un maggior impegno di formazione, maggiori informazioni e consapevolezza delle nostre capacità anche in questo campo potrebbe permettere un riallineamento della relazione cliente/banca su un piano più paritetico e anche più prudente.

4. White Collar Crime

“White Collar Crime” è il titolo di uno dei libri uscito nell’anno 1949, scritto dal criminologo statunitense Edwin Sutherland, che divenne famoso per aver studiato e descritto in maniera dettagliata i crimini dei colletti bianchi, ovvero quella categoria di illeciti commessi dalle grandi imprese commerciali e dai soggetti appartenenti agli strati più alti della società. Nel 1939 Edwin Sutherland fu eletto anche presidente della prestigiosa American Sociological Society e l’anno dopo della Sociological Research Association.

Edwin Sutherland fu tra i primi studiosi a presentare negli anni ’30 uno ricerca metodologica sui reati finanziari, il lavoro di indagine venne presentato proprio presso l’Associazione Americana di Sociologia.

Lo studio rappresenta un’analisi dettagliata longitudinale di vicende giudiziarie e amministrative, che nell’arco di 40 anni, avevano interessato settanta delle maggiori società statunitensi operanti in svariati settori produttivi.Nel periodo preso in esame, le aziende oggetto di analisi avevano commesso svariati reati, tra le quali frodi finanziarie, abusi di fiducia, pubblicità ingannevole, informazioni menzognere o false, truffe, associazioni a delinquere etc, tutti reati per i quali hanno subito doverosamente molteplici condanne.

Condanne esemplari che sono la conferma stessa di quanto sia importante denunciare la violazione dei propri diritti. La giustizia, lecitamente garantista potrebbe ai più apparire lenta in alcune occasioni, in realtà, la verità è che di fronte a denunce e serie, concrete non solo funziona molto bene ma sa anche essere parecchio pesante.

Tra gli aspetti più interessanti del lavoro di Edwin Sutherland vi è certamente l’evidenziazione di alcuni elementi distintivi dei reati dei colletti bianchi. Tali reati si contraddistinguono nell’opinione pubblica per il basso indice di pericolosità non essendo reati violenti, così come per la poca informazione circolante di fatto questi comportamenti criminali vengono a volte nascosti con sapienti tecniche di occultamento restando talvolta impuniti anche perché poco denunciati.

Anche i crimini dei colletti bianchi trovano la propria genesi nell’associazione differenziale, teoria secondo la quale i comportamenti criminali sono appresi dal contatto con altre persone che danno a questi comportamenti una connotazione positiva, o quanto meno normale, accettabile.

5. Criminologia Bancaria

La “White Collar Crime” ossia la “criminologia dei colletti bianchi” indaga su specifici reati, indipendentemente da chi li commette, siano gli autori aziende private, pubbliche, persone fisiche e lo stesso mondo bancario.

La criminologia bancaria ha invece come obbiettivo e oggetto specifico l’indagine sulla relazione banca/cliente.

Questa relazione economica nasce nella storia da rapporti interpersonali, si evolve poi nella collettività fino a divenire oggi regolata da uno specifico contratto giuridico tra i più discussi visto tutte le complicazioni che implicano questi tipi di contratti che hanno il compito di tutelare due parti contraenti in questo momento agli antipodi.La relazione banca/cliente oggi, infatti, si contraddistingue per la sua forte asimmetria informativa, ovvero quella condizione in cui da una parte troviamo le banche che dispongono di informazioni che l’altra parte il cliente, il cittadino, noi che oltre avere necessità finanziarie non abbiamo ne chiarezza, ne informazioni sufficientemente semplici a cui poter accedere e fare riferimento.

Da questa condizione principe nasce l’esigenza delle norme che vadano a tutelare i consumatori e tutte le aziende e delle norme sulla trasparenza bancaria che trovano obbligo e naturale collocazione nei contratti bancari che, come visto, sono il mezzo attraverso il quale inizia il rapporto banca/cliente oggetto di questa analisi.

Nella fattispecie la criminologia bancaria vuole essere la scienza attraverso la quale si intende investigare sugli strumenti e sulle tecniche relative al rapporto banca/cliente, ponendo sotto inchiesta l’insieme di tutti quegli elementi che costituiscono la nascita, lo sviluppo e la conclusione positiva o negativa di questo rapporto commerciale.

Al centro dello studio verrà affrontato anche il punto di vista del cliente, la “vittima” del rapporto banca/cliente, utilizzando appunto studi e strumenti della vittimologia, una disciplina ritenuta da molti una branca della criminologia, il cliente verrà posto al centro della relazione. Una sorta di attore principale.

L’uso del termine “vittima” non è in accezione aprioristicamente negativa o giuridicamente civilmente o penalmente rilevante: il termine “vittima” utilizzato ed analizzato nel suo concetto più ampio intende qualificare il cliente bancario quale centro dell’indagine, soprattutto partendo dalla considerazione principale che oggi è proprio la “vittima” stessa, il cliente bancario ad avvalersi sempre più spesso di consulenti finanziari che si pongono al suo fianco per tradurre il linguaggio bancario, districarsi tra le complesse regole che regolano il rapporto banca/cliente al fine di migliorare e riequilibrare la relazione con il proprio istituto di credito e di conseguenza migliorare la propria qualità finanziaria.

Il “consulente bancario” è quella figura professionale che dovrebbe fornire tutte le informazioni chiare, complete, precise e reali al cliente della banca affinché quest’ultimo possa poi formare le sue decisioni di strategia nella relazione economica con il suo istituto di credito.

Anche su questo aspetto la criminologia bancaria presterà una notevole attenzione alla nuova figura professionale lavorativa del “consulente bancario” poiché, oggi questo moderno fenomeno lavorativo ci ha fatto assistere alla nascita e al proliferarsi di una moltitudine di professionisti e/o medio-grosse società di consulenza bancaria che invece di fare corretta informazione, formazione finanziaria, prevenzione sulla gestione dei difficili rapporti banca/cliente ed invece che dare equilibrio e dialogo alle parti stimolano e alimentano la litigiosità con le banche attraverso analisi dei rapporti bancari erroneamente valutati dal punto di vista numerico, e trattati in maniera superficiale e generica.

Il livello di contenziosi ad oggi in essere in ambito stra_giudiziario e giudiziaro è tale da aver addirittura trovato spazio di analisi e riflessione nel comunicato denominato “RELAZIONE sull’amministrazione della giustizia nel Distretto della Corte di Appello di Milano” emesso dalla Corte di Appello di Milano ed anche in ambito stra-giudiziale ne trovate amplia documentazione nella “RELAZIONE SULL’ATTIVITA’ DELL’ARBITRO BANCARIO FINANZIARIO – ANNO 2015“

Qui possiamo vedere due grafici a confronto tra gli anni 2013 e 2014 per renderci conto che il contenzioso bancario tra banca/cliente nella sua materia principale usura bancaria ha visto un incremento notevole e decisivo:

5_Ricorsi presentati in materia di Usura_Anno 2013Incremento che si conferma e quasi si triplica nel 2014 così come esposto nella tabella qui di seguito

6_Ricorsi presentati in materia di Usura_Anno 2014Volendo fortemente guardare il “bicchiere mezzo pieno e non mezzo vuoto”, possiamo dire che questa frenetica attività commerciale di vendita delle così dette e scorrettamente chiamate “perizie econometriche” finalizzate a scovare l’illecito commesso dalle banche nei nostri conti correnti o sui nostri mutui e la nascita inevitabile dei successivi contenziosi giuridici travasati su tutti i Tribunali nazionali hanno avuto anche un risvolto positivo. Infatti, grazie all’aumento di sentenze, si sono consolidati dei principi giuridici rilevanti, sia a favore del mondo bancario che a favore del consumatore, generando in questo modo maggiore consapevolezza, maggiori informazioni, più chiarezza sugli orientamenti in principio alle leggi e alla loro applicazione, utilità eccellenti e fruibili per tutti i soggetti legati a queste vicende, il cliente bancario, il “consulente bancario”, i consulenti tecnici matematici e gli avvocati.

Altri principi rimangono tutt’ora molto dibattuti sia giuridicamente che matematicamente, ad esempio l’usura originaria, l’usura sopravvenuta, l’usura oggettiva, la sommatoria dei tassi.

La criminologia applicata alla relazione banca/cliente/consulente può aprire nuovi orizzonti per la ricerca criminologica e valorizzarne le applicazioni pratiche a tutela dell’utente bancario.

Dott. Mario Bellore “Sociologia e Scienze criminologiche per l’investigazione e la sicurezza”

Deborah Betti

Ciao Deborah,

ho letto e riletto il tuo articolo a due teste/quattromani e lo trovo veritiero, semplice e conferma quanto condiviso spesso.

Da addetto ai lavori quindi non rilevo nulla di nuovo se non un ulteriore conferma del sistema criminale.

Da utente avrei, ma sono partigiano, gradito una più profonda presa di posizione contro un sistema bancario malato e vittima dell’ingordigia umana, una esagerata ingordigia.

L’articolo avrebbe avuto più appele, a mio modesto avviso, se avesse tagliato come burro caldo e prospettato soluzioni per terminare il Grande Criminale o quanto meno un sistema per “contenerlo”.

Insomma, una pressa di posizione meno morbida/rassegnata.

Come non evidenziare che il reato di usura, se commesso dai Colletti Bianchi è

“Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo alla metà:

1) se il colpevole ha agito nell’esercizio di un’attività professionale, bancaria o di intermediazione finanziaria mobiliare,

2) se il colpevole ha richiesto in garanzia partecipazioni in quote societarie o aziendali o proprietà immobiliari;

3) se il reato è commesso in danno di chi si trova in stato di bisogno;

4) se il reato è commesso in danno di chi svolge attività imprenditoriale, professionale o artigianale;

5) se il reato è commesso da persona sottoposta con provvedimento definitivo alla misura di prevenzione della sorveglianza speciale durante il periodo previsto di applicazione e fino a tre anni dal momento in cui è cessata l’esecuzione.

Grave quindi che esista la serialità sotto egida di Banca d’Italia.

Troppo dura la mia pressa di posizione? …e se davvero la soluzione alla crisi fosse ciò che Kennedy ed Aldo Moro avevano prospettato?

Denaro emesso dallo stato e non da soggetti privati.

Un abbraccio e scusa la tardiva trasmissione del mio pensiero.

Ciao Andrea

Buongiorno Andrea,

mi fa molto piacere che abbia voluto contribuire all’articolo con il suo punto di vista professionale e da utente. Ho molto apprezzato la distinzione che come addetto ai lavori è professionale e come utente si lascia andare a spirito “partigiano”.

Le storie raccontate sul blog, come l’articolo, sono frutto di una ricerca, di documenti ufficiali, di attente analisi che non possono essere guidate da logiche di parte (cliente o banca) ma al massimo da una nota di colore comunicativa…

L’intento della pubblicazione è condividere uno studio della complessa materia bancaria, che non è fatta solo di reati penali e civili ma anche e soprattutto di effetti sul sistema paese, sociale, del mercato del lavoro ed economico.

Sottolineare anche il paradosso che la crisi ha generato sul mercato del lavoro in termini di posti di lavori persi, e dall’altra di posti di lavoro creati dai “paladini” delle perizie.

L’articolo è solo il primo passo di un percorso di studi che esperti in legge, in matematica e criminologia, vogliono intraprendere per riequilibrare una relazione in cui il cliente è svantaggiato se non vittima.

L’intento è andare oltre la singola causa contro la banca che rimane un numero infinitesimale nelle statistiche del contenzioso, ma creare una rete di professionisti etici e super partes, ovvero liberi da logiche di parte siano essi a favore delle banche o dei loro clienti, per portare alla luce le connessioni, gli angoli nascosti e taciuti di un sistema che va riformato anche culturalmente grazie a ciò in cui crediamo, ricerca libera, trasparente che sia anche e soprattutto comunicazione accessibile.

Grazie del contributo

Mario