Analisi degli “Estratti Peritali” e Perizie sui Mutui – Parte 1° – Buon Compleanno!

Cara Sig.ra Betti grazie innanzi tutto per l’ospitalità.

Mi è giunta voce, anzi meglio sarebbe dire mail che la nostra SDL Centrostudi si appresta a festeggiare in grande stile i primi 5 anni di attività.

Certo l’Avv. Av. Phd Prof. Serafino Di Loreto ed il socio “Pro-Rettore Magnifico” Prof. Stefano Pigolotti hanno avuto una caduta di stile a mio avviso a non invitare lei e tutti gli ex-clienti che sarebbero stati ben felici di partecipare all’evento e “FARE LA FESTA” unitamente a tutti i soci e commerciali.

Non vorrei che non foste stati invitati perché si è deciso di risparmiare su patatine e gazzosa in vista delle prossime 50 €uro da spendere per l’acquisto di qualche altra stampante, (mi permetta la battuta!).

Riguardo al sottoscritto pur non essendo stato invitato, vorrei comunque dare la giusta celebrazione all’evento con un cadeau che sarà molto utile a tutti compresi i “cari amici”.

Approfitto quindi della sua sempre squisita disponibilità e porto come dono un’analisi dell’usura e dell’anatocismo nello specifico su mutui così come rilevata, meglio venduta, nelle perizie considerate di “elevato valore” nei contratti di SDL Centrostudi, ridando ad esse una connotazione nuova, alternativa e da dove potremo trarre le varie conclusioni finali magari anche grazie ai commenti dei tanti tecnici che seguono questo blog.

Data la complessità dell’argomento ho deciso di suddividere questa approfondimento in due, forse tre interventi così diamo il tempo a tutti di metabolizzarli e passatemi il sarcasmo, do il tempo anche al mio “emulatore” o meglio “scopiazzatore” del mio nickname usato nel forum Finanzaonline.com di farsi imbeccare qualche spiegazione per poi venircela a propinare di pari e patta come se fosse sua tra i vari commenti ... chiunque tu sia e qualsiasi sia la tua professione, visto che con falsa registrazione interviene protetto dalla tranquillità del “non metterci la faccia”.

In realtà il regalo è per gli ex clienti, cosa avevate capito?

Tutti gli ex clienti che dopo questa serie di spiegazioni potranno avere un po’ di chiarezza sul loro contratto sottoscritto con l’azienda SDL Centrostudi, senza voler tornare sulla storia della millantata certificazione della Università Bologna, e far verificare ipotesi di eventuali irregolarità da esperti avvocati.

L’intervento in questione è di carattere tecnico quindi cercherò di limitare il tutto esclusivamente ai passaggi matematici e di logica. Iniziamo…

Prima di tutto diamo una sguardo ad una Pre_Analisi Sig.r A lo chiamano anche “estratto peritale”, riguarda una pratica di mutuo; ma a mio avviso sarebbe più corretto battezzarlo “Atto di Fede” dato che, come potete vedere con i vostri occhi,mancano totalmente i seguenti dati:

- NON E’ INDICATO l’ammontare recuperabile

- NON E’ INDICATA la MOTIVAZIONE della riscontrata usura e la MODALITA’ secondo i quali è stata rilevata

- NON E’ INDICATO l’AUTORE, il RESPONSABILE di chi ha effettuato la pre-analisi sull’affemazione che su questo mutuo è stata riscontrata usura alla data di sottoscrizione del contratto

Insomma il NULLA più assoluto fidarsi e basta!

Certo fidarsi! Fidarsi dopo aver letto e sentito, MAI visto o toccato con mano, di migliaia di cause vinte, di decide e decine di transazioni chiuse in tempi da record, di frasi tipo “con noi si vince o non si perde”, di centinaia di associazioni regionali e storiche riconosciute che stipulano convenzioni, salvo omettere poi che queste associazioni prendono una percentuale sui contratti o sulle segnalazioni dei clienti, possiamo anche brutalmente definirla “stecca” e non in ultimo interviste e video di imprenditori che vantano successi mirabolanti salvo poi scoprire che collaborano con la stessa società SDL Centrostudi, e chi più ne ha ne metta …Certo fidarsi!

Se invece stampate e guardate la pre-analisi allegata comprenderete perché è redatta atitolo gratuito.

Giusto, corretto che siano gratuite visto che sostanzialmente non viene fatto nulla se non compilare i campi con i riferimenti privati del cliente e quelli del contratto di mutuo, tempo per fare il tutto? 30 secondi netti!

Nessuna analisi/considerazione della struttura del mutuo.

Nessun riferimento al contesto legislativo nel quale è stato stipulato il contratto.

NIENTE di NIENTE, il NULLA più assoluto!

Ci penserà poi il bravo commerciale a vendere il NULLA facendo credere al cliente di dover recuperare dei soldi, si ma quanti soldi?

A NESSUNO è dato saperlo in pre-analisi, ed infatti non c’è!

Qui di seguito allegate trovate 5 delle perizie “di elevato valore” le abbiano simpaticamente nominate come tali, Perizia Sig.r Rolex, Perizia Sig.r Patek Philippe, Perizia Sig.r Cartier, Perizia Sig.r Audemars Piguet, Perizia Sig.ri Baume & Mercier, a disposizione di tutti così che si possano visionare ed analizzare insieme, redatte sui mutui di proprietà di 5 clienti che hanno stipulato contratto per l’analisi con la società SDL Centrostudi.

Sono solo una parte di quelle in mio possesso, sostanzialmente sono tutte uguali ma queste contengono delle “peculiarità proprie” che saranno oggetto dei futuri interventi.

Le perizie sono composte principalmente da una relazione tecnica della società Blue Line Consulting e da un “parere pro-veritate”, anche questo principalmente dell’Avv. Massimo Meloni.

Tutte le perizie SDL Centrostudi sui mutui sono così e come potete vedere si tratta di fogli ciclostilati al pari delle perizie su c/c che sono già state messe a disposizione di tutti in questo blog, quelle della Sig.ra Rossella Fidanza e della Sig.ra Deborah Betti.

In questo primo intervento l’attenzione è rivolta alla parte tecnica redatta della Blueline Consulting riguardante l’anatocismo. Al di là dei riferimenti giuridici quello su qui invito a prestare attenzione è sui seguenti passaggi comuni a tutti gli elaborati, ovvero:

- La frase: “Doveroso ricordare che l’art. 1283 Codice Civile vieta espressamente la capitalizzazione composta degli interessi, e cioè quella pratica volta ad aggiungere gli interessi del periodo precedente nella base di calcolo dei nuovi interessi, generando così il calcolo degli interessi anche sugli interessi precedenti ( e fin qui con la definizione generale di anatocismo ci siamo…). Il modello di ammortamento a rate costanti (ovvero il modello dell’ammortamento alla francese) utilizza proprio questo sistema violando così il disposto dell’art. 1283 Codice Civile (Mannagia! Eravamo andati così bene fino a qui…)”

- La tabella con i calcoli in cui viene messo a confronto il piano di ammortamento alla Francese e quello all’Italiana e soprattutto la frase : << il maggior interesse pagato è l’effetto anatocistico del metodo a rate costanti [c.d. metodo alla francese] >>

Bene in pratica si sta dicendo SENZA DIMOSTRARLO, ulteriore “ATTO di FEDE”, che il piano di ammortamento alla Francese è affetto da anatocismo ma soprattutto che il piano di ammortamento all’Italiana è la versione de-anatocizzata (scusate ma non mi viene altro termine); cioè senza anatocismo, del piano di ammortamento alla Francese.

In sintesi secondo la Blue Line Consulting un MUTUO a cui viene applicato un piano di ammortamento alla Francese genera 20.000 €uro di interessi, diversamente se gli viene applicato un piano di ammortamento all’Italiana questo genera 15.000 €uro e la differenza tra i due piani di ammoramento, costituita da 5.000,00€uro viene considerata frutto dell’anatocismo.

Andiamo a sondare la veridicità di quest’affermazione; e introduciamo alcune nozioni e i dubbi su quello che vediamo dai documenti allegati:

Anatocismo

“Con tale termine si intende la possibilità di generare ulteriore guadagno dagli interessi applicati su un capitale, rendendoli a loro volta produttivi di altri interessi, denominati “composti”.

Un esempio di anatocismo è quello che vede sommare al capitale di debito residuo gli interessi maturati ad ogni scadenza di pagamento. Il debitore cui venisse applicato l’anatocismo, in caso di obbligazione pecuniaria, dal punto di vista giuridico, si vedrebbe obbligato al pagamento sia del capitale, sia degli interessi pattuiti, ed anche degli ulteriori interessi applicati agli interessi scaduti “

Questa è l’esatta definizione che troviamo sul sito di SDL Centrostudi

Bene stante la definizione di cui sopra si ha anatocismo quando gli interessi al termine di un periodo si sommano al capitale costituendo così il capitale su cui verrà calcolato l’interesse per il periodo successivo.

Esempio:

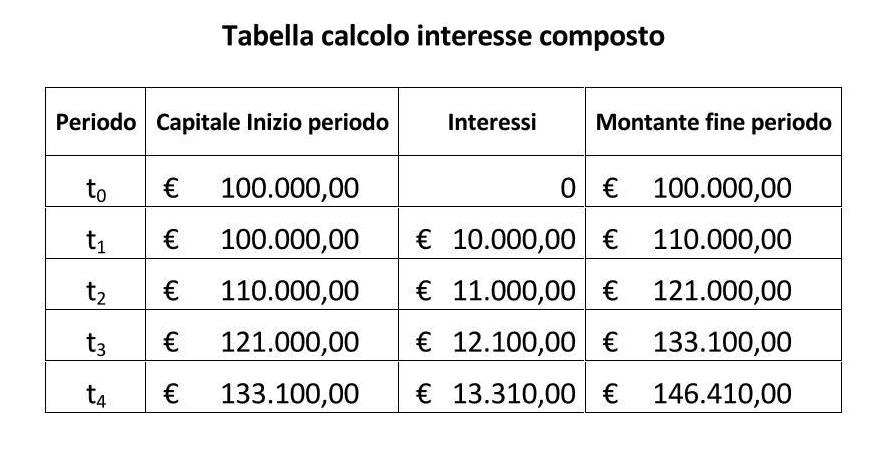

supponiamo di avere al periodo iniziale denominato T0 un capitale di 100.000 €uro su cui è applicato un tasso del 10%. Al termine del periodo T1 il nostro debito ha generato 10.000 €uro di interessi; per cui al termine del periodo T1 abbiamo 110.000 €uro composto da 100K di capitale e 10K di interessi.

In assenza di Anatocismo nel secondo periodo denominato T2 gli interessi maturati sarebbero di nuovo pari a 10.000 €uro (100.000 X 10%) e quindi alla fine del periodo T2 avremo in totale 120.000 €uro, ossia 100K di capitale iniziale, 10K di interessi del 1° periodo e 10K di interessi del 2°periodo. Vediamo meglio la tabella qui di seguito:

Tabella Calcolo Interesse SempliceIn presenza di Anatocismo invece all’inizio del periodo denominato T2 la somma su cui applicare gli interessi non sarà più 100.000 €uro ma sarà 110.000 €uro, ovvero i 100K iniziali più i 10K di interessi maturati. Questa somma nel periodo T2 genererà interessi pari ad 11.000 €uro e quindi alla fine del periodo T2 avremo 121.000 €uro di cui: 100K di capitale iniziale, 10K di interessi del 1° periodo (T1) 10.000K del 2° periodo (T2) e 1.000 €uro di interessi anatocistici generati dai 10.000 €uro del 1° periodo. Vedere tabella sotto riportata:

Quindi l’esempio qui riportato, dove il capitale si aggiunge agli interessi maturati ad ogni scadenza, rispecchia a pieno la definizione di anatocismo resa pubblica sul sito di SDL Centrostudi in particolar modo alla parte in grassetto.

Rata

è un pagamento periodico composto solitamente da due elementi principali:

- la quota capitale, che rappresenta una quota-parte del capitale originario prestato

- la quota interessi che invece rappresenta gli interessi maturati sul debito residuo in essere (c.d. debito outstanding ) dopo il pagamento di una determinata rata

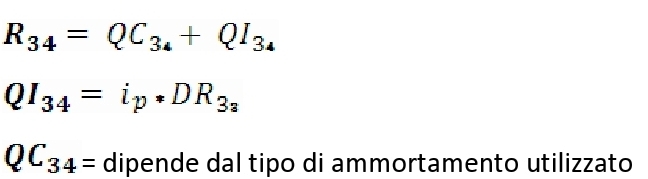

Considerado ad esempio la rata n° 34 di un generico prestito matematicamente abbiamo che:

NOTE sui TERMINI:

R= rata; QC = Quota Capitale; DR= Debito Residuo, i% = Interesse Periodico; QI = Quota Interessi

Piano di ammortamento

Il piano di ammortamento finanziario (PDA), da non confondere con la definizione civilistica e fiscale di ammortamento, ha come scopo quello di determinare la quota—parte (Quota capitale) del Capitale Iiniziale da rimborsare alla scadenza di ogni rata, comprensiva quest’ultima anche degli interessi. Esistono diverse tipologie di piano di ammortamento: Alla francese, all’italiana, alla tedesca, all’americana, Bullet, a quota capitale variabile, con percentuale di quota capitale arbitraria,ecc. Tra tutti questi i più famosi sono il PDA alla francese e quello all’ Italiana; il primo è sicuramente più utilizzato del secondo.

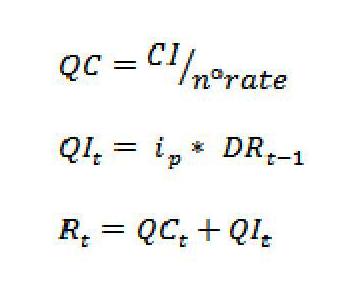

Piano di ammortamento all’Italiana

Nel PDA all’Italiana la quota capitale, fissa per tutte le scadenze, è di immediata e diretta individuazione ed è data dalla relazione tra Capitale iniziale e numero di rate pattuite in contratto

Quindi nel PDA all’Italiana abbiamo che Fin qui tutto regolare ed è chiaro che la quota interessi viene determinata mediante la formula del regime degli interessi semplici. Tuttavia se guardate il file in allegato del piano di ammortamento all’Italiana non potete fare a meno di notare che il TAEG dell’esempio riportato in allegato è superiore al TAN. Da premettere che in assenza di costi ed anatocismo (presunto) il TAEG dovrebbe corrispondere al TAN ed invece nel caso specifico è superiore. Inoltre come potete vedere in quest’altro esempio di piano di ammortamento alla Francese, esso è pari al TAEG di un finanziamneto identico ma con PDA all’italiana ..

Fin qui tutto regolare ed è chiaro che la quota interessi viene determinata mediante la formula del regime degli interessi semplici. Tuttavia se guardate il file in allegato del piano di ammortamento all’Italiana non potete fare a meno di notare che il TAEG dell’esempio riportato in allegato è superiore al TAN. Da premettere che in assenza di costi ed anatocismo (presunto) il TAEG dovrebbe corrispondere al TAN ed invece nel caso specifico è superiore. Inoltre come potete vedere in quest’altro esempio di piano di ammortamento alla Francese, esso è pari al TAEG di un finanziamneto identico ma con PDA all’italiana ..

Come si spiega tutto ciò?

E’ forse presente anatocismo anche nel piano di ammortamento all’italiana ?

Piano di ammortamento alla Francese

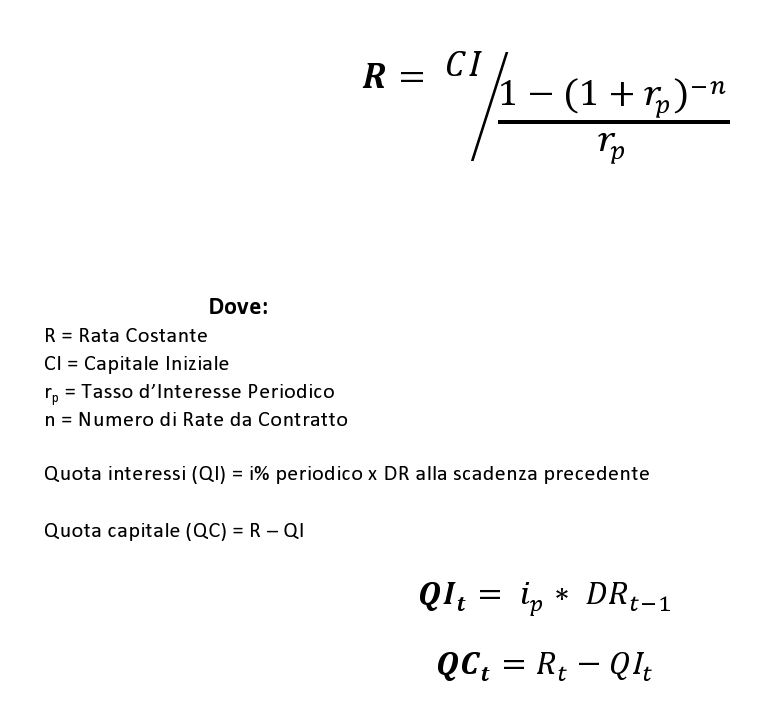

Nel PDA alla Francese la quota capitale viene determinata indirettamente a partire dalla Rata che costruisce il risultato della nota formula dell’ammortamento alla Francese

Dai passaggi di cui sopra è evidente che:

- Sia la quota interessi del PDA alla Francese che di quello all’Italiana si determinano secondo il regime degli interessi semplici applicando il tasso periodico al debito residuo alla scadenza precedente

- Stante la definizione iniziale di anatocismo presa di pari passo dal sito SDL Centrostudi “Un esempio di anatocismo è quello che vede sommare al capitale di debito residuo gli interessi maturati ad ogni scadenza di pagamento”, vi risulta che la Quota interessi (QI = i% periodico x DR alla scadenza precedente) sia stata ottenuta addizionando gli interessi della scadenza precedente al debito residuo anch’esso della scadenza precedente ?

- Qualcuno potrà dire: “l’anatocismo è dovuto al –n- della formula indicata “ …bene se prendiamo un finanziamento con rimborso annuale – PDA con rate annuali, dal momento che la formula utilizzata per determinare le rate annuali è la stessa di quella utilizzata per determinare le rate mensili, dovrebbe comunque essere presente l’anatocismo e quindi il TAEG, in assenza di costi ed oneri, dovrebbe essere superiore al TAN ed invece è uguale; ciò lascerebbe intendere che non vi sia anatocismo; tuttavia questo contrasta con la premessa iniziale della struttura della formula dell’ammortamento alla Francese.

COME SI SPIEGA TUTTO QUESTO?

Semplice i maggiori interessi rispetto al TAN derivanti dall’utilizzo del PDA alla Francese così come del PDA all’Italiana (come dimostrato) sono dovuti non all’applicazione di interessi sugli interessi così come propriamente definita ex art. 1813 c.c. ma alla frequenza di pagamento ovvero al numero di pagamenti (rate) in un anno. Maggiore sarà la frequenza (rate mensili) maggiore sarà il tasso effettivo a parità di TAN.

Quindi alla luce delle cose sopra esposte sorgono dei dubbi e da qui le domande che da mesi continuo a porre a chiunque incontri appartenente a questa struttura aziendale ed ancora oggi non ho ricevuto nessun gentile confronto sull’argomento:

- Potete spiegare dove e soprattutto come è riscontrabile anatocismo nelle formule da me sopra riportate?

- Potete spiegare, lo dovete a tutti quelli che hanno creduto in Voi, quelli che si sono affidati a voi, i vostri clienti, perché in presenza di un piano di ammortamento all’Italiana con frequenza di rimborso inferiore all’anno (rate mensili, trimestrali, ecc.) il TAEG, in assenza di qualsiasi costo, è comunque superiore al TAN e comunque pari al TAEG di un’identico piano di ammortamento alla francese? Ammetterete che questo contrasta non di poco con la vostra dichiarazione, secondo la quale il piano di ammortamento all’italiana non contiene anatocismo. Sarà mica che il maggiore tasso d’interesse è dovuto non dalla capitalizzazione ma dalla frequenza di pagamento che è indifferente dalla tipologia di piano di ammortamento utilizzata e che non ha direttamente nulla a che vedere con l’anatocismo nel piano di ammortamento alla Francese?

- Ci indicate l’articolo di legge, un decreto, una direttiva, qualsiasi cosa insomma che vieti espressamente e/o implicitamente l’utilizzo di determinate tipologie di ammortamento ed in particolar modo di quello alla francese

- Potete spiegare come mai, ceteris paribus la formula dell’ammortamento alla Francese e la sua componente di elevamento a potenza che lascerebbe (??) intendere la presenza di anatocismo, nel piano di ammortamento alla Francese con rimborso annuale il TAEG, in assenza di costi, coincide con il TAN?

- Potete indicarci o inviarci numero 10 e dico 10 sentenze VOSTRE, o di altri va benissimo tanto non sarebbe la prima volta, in cui viene riconosciuta la presenza di anatocismo nel piano di ammortamento alla Francese di un mutuo, fermo restando che nelle sentenza di Bari-Rutigliano il giudice ha fatto confusione tra capitalizzazione e frequenza di pagamento degli interessi ed è stata ampiamente criticata e “smontata” da pareri molto più autorevoli di quelli del sottoscritto? Solo numero 10 sentenze sono lo 0.05% delle 19.000mila cause che avete dichiarato nel 2013 di aver vinto; immagino ora come minimo dovremmo essere a 30.000. Se preferite anche solo il 2,5% delle 400 cause DEFINITE dichiarate di recente, quindi realizzabile, dovrebbe essere una bazzecola tirarle fuori e pubblicarle. Ma ne basterebbero anche solo numero 5.

Mi piacerebbe che ad intervenire nei commenti e a rispondere alle domande da parte di SDL Centrostudi fosse qualcuno di esperto in materia e non il solito commerciale; proprio con tutto il fior fiore di laureati in “marketing e finanza” della Università Popolare di Milano dalla stessa azienda impiegata dovrebbe essere una bazzecola rispondere a questi semplici quesiti matematici di finanza.

A supporto di quanto detto si allegano 2 pronunce a titolo esemplificativo che tutti noi conosciamo moooolto bene Sentenza di Torino con Lite Temeraria – Sentenza Dama Service già oggetto di altro articolo in questo blog.

Ma soprattutto si allega un’altra interessante Sentenza del Tribunale di Milano del 2013. In cui il CTU, tale prof.ssa Beccacece associato di matematica finanziaria alla Bocconi di Milano, università seconda in prestigio solo alla Popolare di Milano del nostro Magnifico Rettore Dott. PHD Pigolotti, ha tenuto a precisare e dimostrare (nessun atto di fede eh!!) che il piano di ammoratmento alla Francese non è caratterizzato da anatocismo così come definito ex art.1813 c.c

Ah! Quasi dimenticavo, dato importante per i curiosi le 5 perizie di “elevato valore”, solo puro costo perizia escluso i costi di avvocato, spese di giudizio, ecc. ammontano alla bellezza di 25.000 €uro iva esclusa,

P.S. statistiche autorevoli dicono che il tasso di mortalità delle startup a 7 anni dalla nascita è vicino al 80%.

Dott Antonio Russo

Consulente Finanziario Indipendente

Università degli Studi di Napoli ‘Parthenope’

Deborah Betti

Cittadina Italiana

Web Comunication – Digital PR – Blogger

PS: per approfondimenti consiglio la lettura del seguente testo Matematica Finanziaria Autori: Paolo Bortot; Umberto Magnani; Gennaro Olivieri; Francesco A. Rossi; Marcello Torrigiani – Editore: Monduzzi Editoriale SRL – Vedi Matematica Finanziaria_Anteprima – poche parole allegate sui Piani di Ammortamento #musthave per tutti gli addetti del settore!

Caro Dottor Russo e splendida Deborah, chapeau!

p.s. a proposito dei loro primi (e spero ultimi) 5 anni, voci di corridoio mi danno come imminente l’ingresso in SDL di noto MAGISTRATO che STRANAMENTE sostituirà il dott.ing.illustrissimo.supercazzola.Serafino.scappa.

Che sia il caso di accelerare? 😉

La ringrazio per gli apprezzamenti.

Il noto magistrato, Dott. Calabrò penso che non sia a conoscenza di molte cose. Nel prossimo intervento rivolgerò alcune domande anche a lui, nuovo presidente di SDL. La sostituzione fa chiaramente parte di una strategia di rifacimento della verginità che stanno tentando di fare a colpi di soldi spesi per accaparrarsi i volti di personaggi noti (Scotti, Mammuccari, Sacchi…). Si è passati dal Baldanzoso comunicato del 05/05 post articolo del fatto a remissive strategie come: sostituire la Blueline con Deciba (A PROPOSITO EGREGIO QUA ASPETTIAMO ANCORA LA CERTIFICAZIONE SARA’ ANCHE QUESTA LA SOLITA MILLANTATA? Non si preoccupi in futuro ce ne sarà anche per lei…. ), prendere Gerry Scotti e Sacchi come testimonial, sostituire ai vertici Minoia ( a tal proposito le volevo chiedere ma il “premio emozionale” a Dubai , novità presentata alla festa dei 5 anni, comprende l’alloggio in uno dei “famosi appartamenti” di Dubai da “vendere” ? ) con l’ex magistrato Calabrò approfittando del suo buon nome per dare un po’ di lustro, ecc.

Vedo l’ingresso in SDL Centrostudi dell’Avv Piero Calabrò ex magistrato del Tribunale di Monza (mi risulta infatti sia in pensione) al titolo di presidente com un valore aggiunto.

La sua veste di uomo prima che delle sue esperienze e della sua ex professione mi fa pensare che potrebbe essere l’uomo giusto nel posto giusto per dare evoluzione positiva alla SDL Centrostudi.

Ho avuto varie esperenze in passato che l’arrivo del giusto uomo nel posto giusto ha risolto numerosi problemi.

vero che io sono una donna sempre positiva e mi entusiasmo per le sciocchezze ma confido nel veder giusto

Del resto solo questo serve, l’uomo giusto al posto giusto! Et voilà i problemi si risolvono

Lo spero con tutto il cuore

buon per lei sig. Betti che ci vede del buono…..io invece vedo solo una bella grande operazione di maquillages e di repulisti.

Ah, dimenticavo. Deborah interessa una testimonianza sul giorno di addestramento SDL, ovviamente la mia, dove ho FINTO di essere interessata per capire in che modo mi HANNO fregato e hanno contribuito al fallimento della mia azienda e del quale ho ampio materiale dimostrativo? Vorrei che tutti sappiano che I COLLABORATORI DI SDL HANNO PIENA CONOSCENZA DI QUANTO FANNO. Altro che fandonie.

Tu sai Deborah che io lo posso ben provare… dopo il mio intervento contro il mega.dott.finto.esperto.direttore.COMMERCIALE la presenza in aula si è dimezzata, ma io ho anche la chicca dei contratti finali 😉 Chissà perchè a me non hanno MAI abilitato l’accesso online… mai sottovalutare le persone, nel loro delirio di onnipotenza sono arrivati mooooooolto tardi a capire.

Grazie Rossella,

ritengo questa idea molto valida a supporto del precedente articolo sul Multilevel Marketing, poi di fatto vorrei visionare con te del materiale che mi hanno spedito. Potrebbe venire fuori un articolo molto interessante ed istruttivo.

L’informazione #rendeluomolibero

Accetto molto volentieri

Deborah

Praticamente la sig.ra Rossella Fidanza ha agito da infiltrata nella giornata di ‘reclutamento’ di Sdl…

Comportamento valutato come ‘idea molto valida’ da parte del gestore del forum, la sig.ra Betti.

Ebbene, sig.ra Betti sarebbe così gentile da spiegarmi come mai censura me e non le parole offensive a me rivolte dal dott. Russo ?

È vero che io scrivo in questo forum sotto mentite spoglie, ma non è forse questo ciò chr ha fatto la sig.ra Fidanza ?

Se mi censura anche questa volta, sarà la quarta volta che lo avrà fatto…

Alla faccia della libertà di espressione !

“Se mi censura anche questa volta, sarà la quarta volta che lo avrà fatto…

Alla faccia della libertà di espressione !”

ahahahahah!

Ha finito di piangere? Le è chiaro che questa è casa mia? Le ho ricordato più volte che è mio ospite, è a me che deve rispetto.

Me ne frego se la Sig.ra Fidanza ha partecipato al WS sotto mentite spoglie e lei pensa che questo comportamento sia discutibile, le ho già detto che qui ci sono delle regole e lei come gli altri le deve rispettare.

Ho pubblicato senza alcun problema tanti altri commenti a favore della società SDL proprio perchè credo che sia costruttivo il confronto. Ma lei continua a non esserlo! E lo dimostra ancora una volta qui. Furbamente a questo indirizzo mail lei non riceve mail perchè è un indirizzo spam. Ma con me in privato almeno si deve presentare, poi io le garantisco anonimato come agli altri.

L’avverto io poi perdo la pazienza e a quel punto potrebbe essere la polizia postale ad interessarsi alla questione, visto che nelle sue mail sono contenuti spam dannosi.

Si dichiari e sia costruttivo! Poi potrà avanzare pretese a casa d’altri, altrimenti si apra un blog per i fatti suoi.

Buona serata

Deborah

@ Tony Rux

offensivo perché ti do del venditore di pentole ? perché non corrisponde al vero che sei ( e a breve lo ridiventerai ) un piazzista di pentolame ?

offensivo perché ti ho dato del vigliacco ? e come lo chiameresti uno che da dell’ associato a delinquere ( da quale pulpito poi…) al sottoscritto senza avere il coraggio di dichiarare le sue generalità? hai paura che qualcuno possa farti causa e portarti via anche le mutande?

PIUTTOSTO invece io, anzi noi, attendiamo ancora risposta ai miei quesiti:

1) visto che hai dichiarato che la RESTITUZIONE dei soldi su un conto ANCORA aperto può essere richiesta a patto che ci sia una corretta valutazione delle rimesse (solutorie e ripristinatorie) E VISTO CHE di tale valutazione nelle perizie allegate, in particolar modo quella della Sig.ra Betti, non v’è tracci alcuna CI STAI FORSE dicendo che la Sig.ra Betti ed altri sono state mandate CONSCIAMENTE a SOCCOMBENZA CERTA richiedendo la restituzione anziché la rideterminazione del saldo ? è questo quello che ci stai dicendo ??

2) Nulla da dire della storia dell’anatocismo nei mutui con piani di ammortamento alla francese ? saresti in grado (ihihhihi) di confutare quello che ho scritto ?

anziché piangere rispondi se sei in grado o se ne hai coraggio…altrimenti non rompere e tornatene a vendere le tue perizie in santa pace e spera che non capiti su questa pagina un tuo personale cliente con soccombenza……..

Fatico a rispondere a chi non ci mette la faccia e accusa altri di fare cose illecite. Dicesi ossimoro.

Comunque, il problema caro “non-so-chi-sei-io-invece-ci-metto-sempre-nome-cognome-e-faccia” è semplicissimo.

Dopo essere stata raggirata dagli abogadi e dalle perizie di SDL, che ho avuto in mano dietro minaccia di appropriazione indebita (eh si, mi sono costate 20.000 € per avere un po’ di fogli ciclostilati – ho dovuto vendere il medaglione di mia nonna, ed il Signor IVANO GIORGI sapeva perfettamente, ma mi ha detto te lo riprenderai), dopo aver visto rigettate in prima battuta le cause perchè CORRETTAMENTE una delle banche citate ha sollevato l’eccezione che gli AVOGADI non erano ABILITATI ALL’ESERCIZIO DELLA PROFESSIONE IN ITALIA (a casa mia questo è un reato), ho deciso di vederci chiaro. Potevo mandarci striscia la notizia, ah no, non potevo, non avevo abbastanza soldi per pagarli (ero in sede a BRESCIA quando sono arrivati la prima volta, ho visto pagare commedianti, ma di che stiamo parlando?)

Quindi per me LEI non esiste.

La prego pertanto di soprassedere su ogni altro commento inopportuno sulla mia persona o mi vedrò costretta a tutelarmi.

Cara Rossella, per diritto di replica a tutti ho pubblicato il commento del Sig.r “non sappiamo chi è e non ci interessa” anonimo ma ho già avvisato che era l’ultimo commento concesso!

Un caro saluto a te invece

Che alcuni collaboratori (ma non tutti a mio avviso) abbiano piena coscienza non vi sono dubbi. Io ho provato ad avvisare diversi ma loro imperterriti…………. logicamente ho tutte le conversazioni salvate da cacciare fuori nelle sedi opportune.

I primi ad essere stati ingannati dalle palle raccontate sono proprio loro purtroppo come la storia degli Ex procacciatori SSI (http://www.exssi.it/) insegna i primi a pagare saranno loro.

Egr. Dott. Russo, devo essere sincero, ogni qualvolta leggo una “perizia asseverata” (non necessariamente di SDL, molti altri hanno furbescamente seguito le medesime modalità operative) sottoscritta da un commercialista iscritto all’ordine, resto a dir poco allibito: come può un professionista non sapere che l’anatocismo su un finanziamento alla “francese” non esiste? Come si può definire “anatocismo” la differenza tra il costo del piano francese rispetto a quello italiano?

Per chi ha un minimo di cultura matematica è una questione evidente!

Credo che la situazione si possa suddividere in due casi: o chi afferma la presenza dell’anatocismo non ha la più pallida idea di quello che sta dicendo (e per questo andrebbe radiato dall’albo e rispedito in prima media) o, peggio ancora, se ne è conscio, andrebbe denunciato per truffa.

Purtroppo è amareggiante, ma siamo circondati da persone che si spacciano per professionisti senza in realtà esserlo, certi che comunque non vi sarà alcuna conseguenza per come hanno svolto loro attività.

Per concludere, non mi resta che incitarla nel continuare con la sua buona informazione poichè la verità sta nella conoscenza.

Cordiali saluti,

Paolo Cesari

Caro Ing. Cesari in primis la ringrazio per gli elogi.

In seconda battuta purtroppo non posso che confermare quello che ha scritto. I nostri cari “amici” non sono né i primi né gli ultimi, sono solo i più grossi e quelli che hanno fatto, stanno facendo e faranno i danni maggiori. Si è iniziato da loro ma non finisce con loro; ci sono altre società che “meritano attenzione” ed il fatto che in molti siti, blog e pagine FB di queste pseudo società di espertoni io sia stato preventivamente “bloccato” per evitare di intervenire con dei commenti la dice lunga sulla professionalità di questi soggetti. In passato già mi è capitato di vedere mostruosità fatte da altre società e/o commercialisti due esempi su tutti:

Una piccola società del basso Lazio che nelle somme da restituire oltre agli interessi, a loro dire affetti da usura, ricomprendeva anche le QUOTE CAPITALE.

Un commercialista che rilevò l’usura ad un suo cliente facendo TAEG+TASSO DI MORA (tan+maggiorazione questo sarà la chiave del prossimo articolo) + costi percentualizzati +Penale di estinzione anticipata ……..un Cane insomma.

E’ inutile che le dica che in entrambi i casi abbiamo fatto riavere indietro i soldi ai clienti dietro minaccia di un’azione legale.

Caro Dott. Calabrò,

forse non ero ancora nato quando lei iniziò il suo percorso in Magistratura, fin da bambino mio padre mi ha insegnato ad avere rispetto, in primis della legge e poi di chi quella legge, molte volte calpestata, la difende ovvero i magistrati…alcuni pagando anche a caro prezzo. Mi ha lasciato l’amaro in bocca leggere su alcuni siti e pagine FB (link) dei suoi nuovi collaboratori le parole che le vengono attribuite ovvero : ” se ho deciso di intraprendere quest’avventura -dopo 36 anni di magistratura- è perché credo fortemente nell’operato di SDL, credo fortemente nel suo spirito ETICO “, continua: ” mi è capitato di dover non accettare l’ opposizione ad un decreto ingiuntivo nella mia carriera, ma semplicemente perché l’avvocato non aveva voglia di fare il suo lavoro o perché mi presentavano perizie NEANCHE GIURATE, QUESTO DA NOI NON Può ACCADERE ! ”

Mi scusi Dott. Calabrò nel link di cui sopra potrà vedere 5 delle decine e decine di perizie della società di cui ora è il nuovo presidente e di cui sono in possesso,

le SEMBRANO GIURATE? In base alle parole che le vengono attribuite cosa dobbiamo pensare delle sentenze con lite temeraria di Padova, Torino, Verona ecc. ? che sono il frutto di avvocati che non avevano voglia di lavorare o di perizie diciamo non conformi al contratto ? oltre che non giurate logicamente. Spero che possa smentire queste parole. Soprattutto spero che non si faccia uso del suo buon nome per porre rimedio ad una difficile e poco chiara situazione.

Cordialmente

Russo Antonio

Vi inserisco il link a cui si riferisce il Dott Russo nel suo commento

https://www.sosdifesalegalita.it/wp-content/uploads/2015/09/Parole-Calabrò-perizie-SDL.pdf

Parlavate di consulenti/commerciali/venditori chiamateli come volete….eccomi a vostra disposizione.

Grazie per il suo intervento Emiliano, possiamo parlare seriamente con Lei? Ha voglia di cominciare a parlare delle assicurazioni per esempio? Roland e Itlas? Seriamente però, io ci spero sempre.

Grazie Deborah

Sono un ex “consulente” SDL anche se per SDL sei venditore cod.n. C399382972462428,ho avuto a che fare con loro,non sono d’accordo con chi dice che tutti i commerciali SDL sono consapevoli,io ad esempio ero consapevole del fatto che si poteva dare un aiuto ed un appoggio concreto ad aziende e persone vessate dalle banche.Fortunatamente ho avuto l’intuizione(chiamatela come volete)e l’intelligenza di ascoltare e leggere tutte le discussioni di molte persone che ne parlano nel bene e nel male per cui sono arrivato a vedere con i miei occhi ma soprattutto con la mia coscienza….e vi garantisco che sono molte le persone come me.Inizialmente pero non puoi sapere e lavori con entusiasmo e buona fede ma ai primi scricchiolii inizi ad inorecchiarti ed è a questo punto che non capisco tutti quei consulenti che difendono questa azienda a spada tratta,li incontro sul territorio,sui social sui blog e li avverto sperando di fare loro cosa gradita ma purtroppo spesso mi trovo davanti persone senza coscienza, ma molte volte persone che come me all’inizio vedevano una opportunità etica.Il network marketing è un ottima attività ed opportunità(ma non voglio entrare nello specifico)ma non quando si parla di servizi cosi delicati e che richiedono una cosi alta e specifica competenza e formazione.Il business SDL è proprio questo,non le cause andate a buon fine ,ma il mero reclutamento di venditori di perizie,infatti loro puntano tutto sui nuovi che con entusiasmo portano almeno una perizia a casa ed amici che facciano la stessa cosa…A me ed ai miei collaboratori ne hanno fatte passare di tutti i colori,ma non entro a spiegare tutto altrimenti ci vorrebbero pagine e pagine.Ora continuo questa professione per etica e passione(anche per soldi ovviamente) consapevole che ci sono professionisti seri che da anni operano contro le banche SILENZIOSAMENTE in un settore molto delicato dove non ci si puo inventare un businness a discapito sempre di qualcuno….

Grazie mille Emiliano,

e hai veramente sollevato il VERO e grande PROBLEMA, di fatto lavorando male e portando cause INUTILI nei TRIBUNALI e davanti ai Magistrati non si fa altro che fare il gioco delle BANCHE.

Già le banche godono di grande potere, grandi appoggi, fondi illimitati, avvocati con i “controca__i”, passami il termine e arroganza che trabocca da tutte le parti.

Possibile che solo in pochi vediamo il grande problema che si sta creando ai cittadini, a livello nazionale? Continuare a prendere liti temerarie peggiorerà la posizione dei cittadini nei confronti delle banche.

Lo dico da mesi, che tutti i professionisti seri si schierino, è URGENE farlo!

Grazie Emiliano per la sensibilità dimostrata e in bocca al lupo per il tuo lavoro.

Deborah

Caro Emiliano,

tutta la mia stima.

Grazie Deborah,

entro in merito alla domanda sull’assicurazione….parto dal fatto che la legge anti usura in Italia è molto rigida e severa soprattutto verso gli istituti di credito….per cui se c’è usura sui vari contratti finanziari uno si chiederebbe”perche devo pagare 500-600€ in più per avere una copertura assicurativa per il rimborso in caso si soccombenza?”,infatti se a termini di legge viene riscontrata usura la soccombenza non si verifica con certezza.Per appunto questo è un altro strumento per chiudere una trattativa perché se il cliente è un minimo dubbioso in questo modo porti a casa il contratto di perizia e ad un prezzo pure più alto.Ma veniamo alla parte contrattuale dell’assicurazione,nel contratto SDL ti parlano delle clausule assicurative in poche righe mentre sappiamo che i contratti assicurativi hanno clausule di pagine e pagine scritte in minuscolo,per appunto SDL non ti da il contratto dell’assicurazione originale ma qualche postilla sul proprio contratto di perizia.E’ capitato proprio ad un mio cliente dove addirittura il legare SDL non si è presentato alla mediazione con la banca(i motivi non sono dati a saperli perché ovviamente SDL tace anche con i propri consulenti molto spesso)ed il cliente presente si è trovato solo con gli avvocati della banca ad attendere invano il legale SDL che doveva tutelarlo,in seguito il cliente si è avvalso dell’utilizzo dell’assicurazione ed ovviamente la copertura non considerava questa situazione,ma sono molte le situazioni che l’assicurazione non copre in caso di soccombenza per cui è come non averla,serve solo per prendere altri soldi e chiudere le vendite.Dico questo perché è successo ad un mio cliente,ma anche perché so che esistono assicurazioni che coprono effettivamente fino a 75.000€ sia la parte legale sia la parte peritale,ma sono utili solo in certi casi(molto rari) dove effettivamente si procede contro una banca ma non si hanno i presupposti sicuri cioe quei casi che il cliente prova a salvare il salvabile nonostante non sia stata riscontrata usura.CMQ il contratto assicurativo lo fai direttamente con l’assicuratore e non con il perito o l’avvocato di riferimento o studio di consulenza di turno.

@ Tony Rux

Visto che il nostro amico trollone è ossessionato dal sapere chi era Antonio Russo penso che dovrebbe farsi un’altra domanda. La domanda che il nostro venditore di pentolame dovrebbe fare e alla quale tutti i clienti ( ex ed attuali), VISTI I QUATTRINI SPESI, preme maggiormente avere risposta è:

Chi era Biagio Riccio ?

o meglio chi era l’avv. Riccio prima di divenire Responsabile dell’ ufficio legale SDL?

Come già detto in un mio precedente commento essendo di Napoli conosco bene per fama gli studi che si occupano di Diritto Bancario, in particolar modo di usura ed anatocismo, e fino al 2013 onestamene dello studio Riccio di Cardito non ho mai sentito parlare, può darsi che sia una mia mancanza, chi lo sa……

Sai perché dico questo? perché nel 2013 alla signora Betti (ma anche ad altri) le viene affidato l’avv. Riccio come esperto in diritto bancario.

Allora mi chiedo (cosa che qualsiasi cliente avrebbe dovuto fare prima di sottoscrivere il contratto con SDL) e chiedo pubblicamente :

Avv. Riccio potrebbe dirci gentilmente ( e dimostrarci logicamente ) quanti procedimenti per usura, anatocismo ed altri illeciti bancari ha vinto (ma mi bastano anche seguiti) prima che entrasse in collaborazione con SDL nel 2013?

Quante cause su mutuo ha vinto sommando tasso di mora e tasso corrispettivo prima che entrasse a far parte di SDL (ma anche dopo e anche senza la sommatoria dei tassi ) ?

Quanti procedimenti in cui veniva chiesta la ripetizione della somma su un saldo di c/c aperto anziché la rideterminazione di quest’ultimo ha vinto prima che entrasse in SDL ( ma anche dopo) ? in qualità di Responsabile legale immagino sia lei a dettare la linea su questo modus operandi di richiedere la restituzione anziché la rideterminazione, giusto?

Quante conferenze ha tenuto e quanti libri su usura ed illeciti bancari ha scritto prima di entrare a far parte di SDL ?

secondo lei quali e quanti sono gli elementi che qualificano un avv. come esperto in diritto bancario ? (questo lo chiedo anche agli altri avvocati che volessero intervenire) Quanti sono gli anni ( e le cause ) di esperienza (dimostrabile) che qualificano un professionista come esperto in una determinata materia ?

converrà con me che ci sarebbe qualcosa che non quadrerebbe se alla sig. Betti e ad altri venisse promesso e PATTUITO IN CONTRATTO che il procedimento sarebbe stato seguito da un professionista esperto in diritto bancario e poi si dovesse scoprire che prima di allora poche o nessuna sono le cause vinte o seguite da tale professionista?

Attendiamo Risposta

Gentile Signora Betti, buongiorno.

Leggendo tra gli articoli ed i commenti del Suo sito ho notato che manca un chiarimento a complemento dei discorsi riguardo le perizie, ossia la differenza fra perizia semplice, perizia asseverata e perizia giurata. In rete ho trovato questa monografia che mi sembra sintetica ma molto chiara al riguardo:

http://www.perizieforensi.com/monografie/asseverata%20giurata.pdf

Quello che in conclusione il redattore della monografia sostiene è che: “La Cassazione, in diverse pronunce (fra le quali, Cass. Civ. Sez. III, 11/02/2002, n°1902), ha stabilito che: “La perizia stragiudiziale, ancorché asseverata con giuramento raccolto dal cancelliere, costituisce pur sempre una mera allegazione difensiva, onde il giudice di merito non è tenuto a motivare il proprio dissenso in ordine alle osservazioni in essa contenute quando ponga a base del proprio convincimento considerazioni incompatibili con le stesse”. Infatti, la perizia, benché asseverata con giuramento, ha una modesta efficacia tanto in considerazione del principio dell’onere della prova, quanto del fatto che tali elaborati nascono al di fuori del processo, senza che la controparte abbia la possibilità del contraddittorio e in assenza della supervisione del giudice. Per questi motivi, il magistrato può riconoscere alla perizia asseverata il semplice valore di indizio liberamente valutabile”.

Ritengo sia davvero importante portare a conoscenza i lettori del Suo blog di tale fatto, perché in buona sostanza nella monografia si capisce che qualsiasi perizia redatta fuori dal processo (anche se fosse “giurata”) si considera alla pari di un documento di parte al quale il Giudice non è affatto vincolato per decidere. Inoltre vi sono spunti interessanti riguardo la responsabilità dell’asseveratore ecc. come indicato nella monografia.

Saluti.

Gentilissimo,

mi trova concorde e la ringrazio per il valore aggiunto che dà con questo contributo.

Tantissime sono le cose che vorrei realizzare attraverso questo spazio, ahimè sono una e lavoro, quindi il calendario editoriale anche se chiaro nella mia testa è di fatto difficoltoso da realizzare in tempi brevi.

A tal proposito vista la sua dedizione in primis alla ricerca, perfettamente in linea con il mio stile, poi alla chiarezza di esposizione del suo post e in ultimo al contributo che ritengo un valore aggiunto, anche questi in linea perfetta con me, posso farle la proposta di un pezzo a 4 mani sull’argomento? 2 mie e 2 sue ….

mi farebbe davvero piacere

Grazie ancora di cuore

La CTP è un elemento essenziale per creare, nel Giudice, il ragionevole dubbio e considerare la necessità di una CTU, che se correttamente disposta, in quanto realmente necessaria per la comprensione tecnica dei fatti, ha un peso preponderante nell’esito della causa.

Signor Leonardo ha ragione: per indurre il Giudice a disporre una CTU (che, tra l’altro, comporta costi aggiuntivi alle volte ingenti in capo alle parti e l’allungarsi dei tempi di definizione della causa perché il perito del giudice ha bisogno di tempo per presentare la sua relazione) qualsiasi perizia di parte dovrebbe essere redatta con criteri tali da “creare il ragionevole dubbio” che spinga il Giudice a ritenere che valga la pena gravare le parti di costi aggiuntivi e allungare il tempo del processo. Vorrò però convenire con il messaggio generale dell’articolo citato al link, cioè che la presentazione di una relazione di parte, asseverata, giurata o semplice (e ciò vale per qualsiasi controversia per la quale si presenti una relazione di parte, quindi non solo in materia bancaria o finanziaria) non comporta l’automatica conseguenza dell’ammissione di una CTU. Consideri poi che vi è la tendenza a non ammettere una CTU se con la relazione di parte si intenda supplire ad una carenza probatoria (si dice che sarebbe una CTU “esplorativa”). Accade talvolta in ambito sanitario: per esempio, se si presenta una relazione di parte (CTP), anche ben fatta, ma che illustra solo i pretesi danni alla salute senza dire nulla sul legame tra i lamentati danni e la condotta colposa del medico, difficilmente si giungerà ad una CTU, perché ci si troverebbe ad utilizzare la consulenza d’ufficio (CTU) per “esplorare”, ossia per partire da un fatto noto (i presunti danni) per ricostruire un fatto ignoto (il legame tra il danno e la negligenza o la colpa del medico) che invece dovrebbe provare chi il danno lo lamenta.

@Shisapangma

è vero che dal punto di vista della capacità probatoria cambia ben poco in base allo status della perizia, ovvero se questa è asseverata o giurata. Tuttavia cambia molto a livello di responsabilità di chi la redige. Infatti con una perizia giurata , ovvero una perizia con le marche da bollo e con il verbale di giuramento davanti al cancelliere del tribunale, vi è la responsabilità civile e penale del perito. ho perizie di molte pseudo società che si occupano di usura ecc. e molto di queste non sono neanche firmate. Provate a chiedere, invito rivolto ai clienti, ad una società o professionista di rilasciarvi una perizia giurata in base alla risposta alla vostra richiesta capirete se chi avete davanti è serio oppure no.